Chuyện đời - Chuyện người

26/03/2026 14:44“Nghỉ hưu ở tuổi 40” và cú sốc mất mục tiêu sống

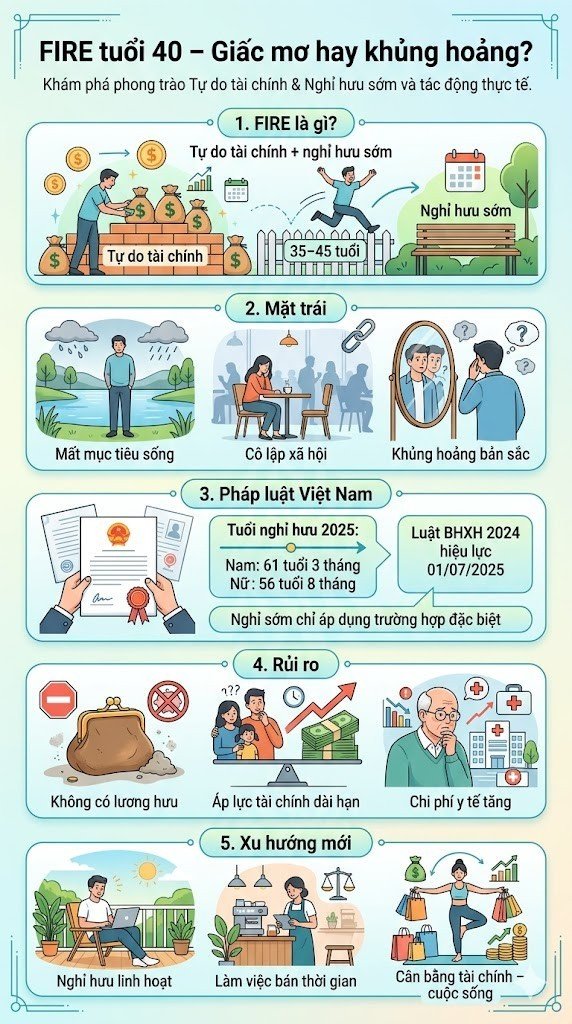

Phong trào nghỉ hưu sớm (FIRE – Financial Independence, Retire Early) từng được xem là “giấc mơ tự do” của thế hệ trẻ. Tuy nhiên, ngày càng nhiều người đạt được mục tiêu tài chính lại rơi vào trạng thái trống rỗng, mất phương hướng sống – một “cú sốc hậu thành công” ít được nhắc đến.

FIRE: Tự do tài chính nhưng không tự do tâm lý

FIRE hướng tới việc tích lũy tài sản đủ lớn để không cần làm việc từ rất sớm, thường ở độ tuổi 35–45. Tuy nhiên, nhiều nghiên cứu tâm lý cho thấy, công việc không chỉ mang lại thu nhập mà còn tạo ra:

- Cảm giác có ích

- Mục tiêu dài hạn

- Kết nối xã hội

Khi những yếu tố này biến mất đột ngột, người nghỉ hưu sớm dễ rơi vào trạng thái:

- Mất định hướng cuộc sống

- Cảm giác cô lập

- Khủng hoảng bản sắc cá nhân

Đây là lý do nhiều người theo FIRE quay lại làm việc sau vài năm “nghỉ hưu”.

Pháp luật Việt Nam: Không khuyến khích nghỉ hưu quá sớm

Tại Việt Nam, hệ thống pháp luật hiện hành cũng cho thấy rõ quan điểm: nghỉ hưu sớm chỉ áp dụng trong những trường hợp đặc biệt, không phải lựa chọn phổ biến.

Theo Bộ luật Lao động 2019 và lộ trình điều chỉnh tại Nghị định 135/2020/NĐ-CP , tuổi nghỉ hưu năm 2025 là:

- Nam: 61 tuổi 3 tháng

- Nữ: 56 tuổi 8 tháng

Đồng thời, Luật Bảo hiểm xã hội 2024 (có hiệu lực từ 01/07/2025 ) quy định:

- Chỉ một số nhóm đặc thù được nghỉ hưu sớm từ 5–10 năm

- Phải có tối thiểu 15 năm đóng bảo hiểm xã hội

- Nghỉ hưu trước tuổi thông thường có thể bị giảm tỷ lệ lương hưu

Như vậy, việc “nghỉ hưu ở tuổi 40” gần như không nằm trong khung chính sách chính thức, đồng nghĩa:

- Không có lương hưu ổn định từ hệ thống BHXH

- Phải hoàn toàn tự chủ tài chính cá nhân

- Không được bảo vệ bởi các cơ chế an sinh dài hạn

Khoảng trống lớn của FIRE: An sinh và rủi ro dài hạn

Một trong những rủi ro lớn nhất của FIRE là đánh giá thấp yếu tố dài hạn:

- Tuổi thọ ngày càng tăng

- Lạm phát và biến động kinh tế

- Chi phí y tế khi về già

Trong khi đó, hệ thống BHXH Việt Nam được thiết kế để đảm bảo thu nhập ổn định khi về già, với mức hưởng tối đa có thể lên tới 75% tiền lương bình quân nếu đáp ứng đủ điều kiện.

Việc rời hệ thống này quá sớm có thể khiến nhiều người rơi vào thế bị động tài chính sau tuổi 60.

Khủng hoảng mục tiêu sống: “Mặt tối” của tự do tài chính

Không ít người theo FIRE chia sẻ rằng vấn đề lớn nhất không phải tiền, mà là “không biết sống để làm gì”.

Khi không còn áp lực công việc:

- Thời gian trở nên dư thừa

- Động lực phấn đấu suy giảm

- Các mối quan hệ xã hội thu hẹp

Đặc biệt, với những người từng thành công sớm, việc mất đi vai trò xã hội có thể dẫn đến khủng hoảng bản sắc – một dạng stress tâm lý kéo dài.

Xu hướng mới: “Nghỉ hưu linh hoạt” thay vì FIRE tuyệt đối

Thay vì nghỉ hưu hoàn toàn ở tuổi 40, nhiều chuyên gia khuyến nghị mô hình cân bằng hơn:

- Làm việc bán thời gian

- Chuyển sang công việc ít áp lực

- Theo đuổi đam mê nhưng vẫn duy trì thu nhập

Xu hướng này giúp:

- Duy trì kết nối xã hội

- Giữ mục tiêu sống rõ ràng

- Giảm rủi ro tài chính dài hạn

FIRE có thể mang lại tự do tài chính, nhưng không đảm bảo hạnh phúc hay ý nghĩa cuộc sống. Trong bối cảnh pháp luật Việt Nam vẫn đặt trọng tâm vào hệ thống an sinh và tuổi nghỉ hưu tiêu chuẩn (đặc biệt từ Luật Bảo hiểm xã hội 2024 có hiệu lực 01/07/2025 ), việc “nghỉ hưu sớm hoàn toàn” tiềm ẩn nhiều rủi ro.

Thay vì chạy theo trào lưu, người trẻ cần cân nhắc kỹ giữa tự do tài chính và mục tiêu sống dài hạn – bởi đôi khi, điều khó nhất không phải là kiếm đủ tiền để nghỉ hưu, mà là biết sống thế nào sau khi đã “không cần làm việc”.

Bài đọc nhiều