Kinh tế

31/01/2024 22:09Kịch bản nào cho thị trường cà phê khi xung đột Biển Đỏ kéo dài?

Nếu căng thẳng tiếp tục leo thang, thị trường cà phê toàn cầu sẽ đi theo kịch bản nào trong quý I/2024?

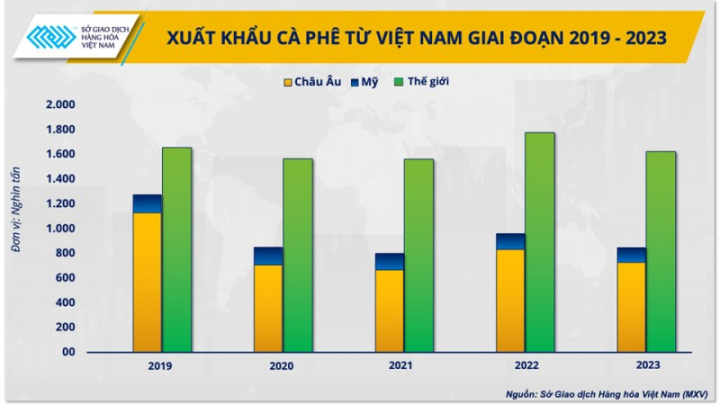

Giá cà phê liêntục tạo kỷ lục mới

Từ đầu năm 2024, giá cà phê trên Sở Giao dịch Liên lục địa Châu Âu (ICE-EU) liên tục tăng cao và tạo thêm vùng đỉnh mới. Theo ghi nhận từ Sở Giao dịch Hàng hóa Việt Nam (MXV), giá Robusta chốt ngày 30/1 chạm ngưỡng cao nhất trong 30 năm, đạt mức 3.336 USD/tấn, cao hơn 25% so với thời điểm giữa tháng 12/2023 - thời điểm xung đột tại khu vực Biển Đỏ bắt đầu trở nên căng thẳng.

Trên thị trường nội địa, giá cà phê cũng lên mức cao chưa từng có trong lịch sử. Theo giacaphe.com, tính đến ngày 31/1 giá cà phê Việt Nam chạm tới 79.000 đồng/kg, tăng gần 19.000 đồng/kg, tương đương 33% so với giữa tháng 12/2023.

Lo ngại thiếu hụt nguồn cung cục bộ trên thị trường trong bối cảnh căng thẳng Biển Đỏ leo thang là một trong những yếu tố then chốt đẩy giá cà phê tăng vọt. Trước nguy cơ gián đoạn chuỗi cung ứng, giới chuyên gia nhận định lượng cà phê xuất khẩu trong quý I/2024 từ châu Á sang hai thị trường tiêu thụ lớn nhất thế giới là Mỹ và châu Âu có thể giảm 36% so với cùng kỳ.

Bên cạnh nguồn cung bị gián đoạn cục bộ, lượng cà phê lưu trữ tại hai khu vực này cũng đang ở mức báo động. Tồn kho cà phê tại châu Âu đến hết tháng 12/2023 đã giảm về 437.059 tấn, thấp nhất kể từ tháng 8/2019. Cùng với đó, tồn kho Robusta trên Sở ICE-EU chỉ còn 28.860 tấn, là một trong những mức thấp nhất lịch sử.

Bối cảnh mới của thị trường cà phê toàn cầu

Căng thẳng Biển Đỏ đã kéo dài hơn một tháng và ảnh hưởng trực tiếp lên hoạt động xuất khẩu cà phê của các quốc gia châu Á. Để hạn chế tác động tiêu cực, các nước sản xuất và đơn vị vận tải biển buộc phải lựa chọn thay đổi hải trình vận chuyển cà phê qua mũi Hảo Vọng tại châu Phi, thay vì tiếp tục đối mặt với rủi ro rình rập trên tuyến đường huyết mạch ban đầu.

Tuy nhiên, lộ trình mới cũng tồn tại mặt hạn chế. Thời gian chờ tàu chở hàng cập bến tại điểm đến tăng 7-10 ngày so với việc đi qua Biển Đỏ, kéo theo giá cước vận chuyển tăng cao. Thời gia

n và chi phí tăng lên khiến nguồn cung cà phê tại các nước nhập khẩu rơi vào tình trạng thiếu hụt cục bộ. Cùng với đó là nguy cơ các nước cung ứng chính như Việt Nam, Indonesia hạn chế xuất khẩu cà phê.

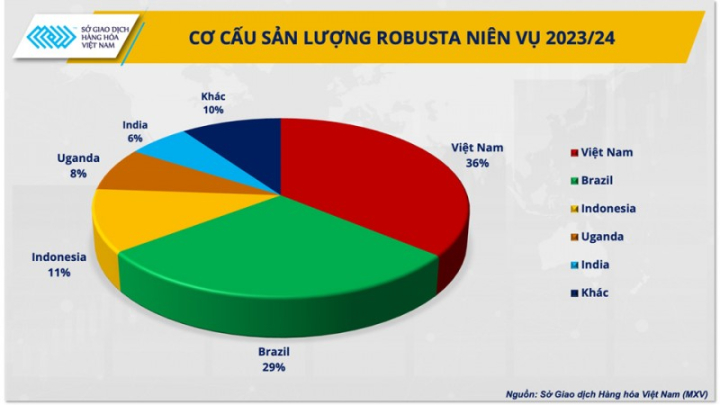

Để bù đắp cho thiếu hụt, các thị trường tiêu thụ dần hướng đến việc thay thế bạn hàng cung cấp cà phê trong bối cảnh rủi ro trên Biển Đỏ kéo dài. Bên cạnh châu Á, khu vực cung ứng Robusta lớn nhất thế giới, Nam Mỹ với các quốc gia sản xuất hàng đầu như Brazil và Uganda, đang là mục tiêu hướng tới trong việc bù đắp nguồn cung hiện tại. Theo thống kê từ Bộ Nông nghiệp Mỹ (USDA), trong niên vụ 2023/24, Brazil và Uganda sản xuất 27,25 triệu bao Robusta, chiếm 37% sản lượng toàn cầu.

Nhận định về khả năng chuyển dịch cơ cấu cung ứng cà phê thế giới, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hóa Việt Nam cho biết: “Căng thẳng Biển Đỏ khiến nguồn cung cà phê bị gián đoạn cục bộ, lẽ tất yếu các quốc gia nhập khẩu phải tìm kiếm nguồn cung thay thế. Điều này đặt thị trường cà phê toàn cầu nói chung và Việt Nam nói riêng vào bối cảnh mới”.

Dự báo các kịch bản đối với giá cà phê thế giới

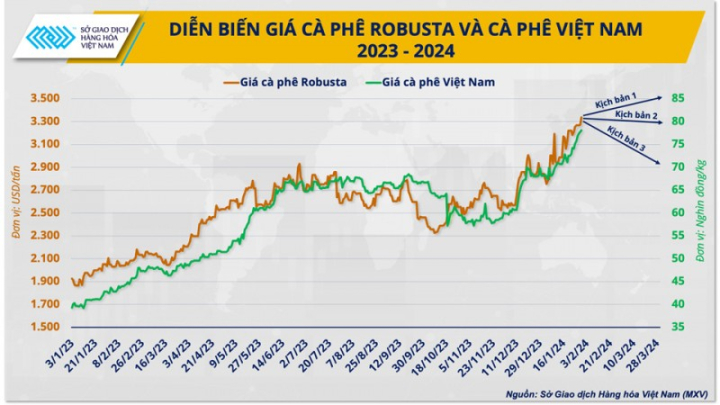

Hiện tại, việc các quốc gia tiêu thụ cà phê hàng đầu chuyển đổi nguồn nhập khẩu Robusta từ châu Á sang các nước Nam Mỹ chưa được xác thực. Tuy nhiên, theo MXV sẽ có ba kịch bản chuyển đổi nguồn cung cà phê có thể xảy ra và diễn biến giá kèm theo.

Kịch bản thứ nhất, Brazil và Uganda đẩy mạnh xuất khẩu để bù đắp hoàn toàn thiếu hụt nguồn cung từ châu Á. Trong bối cảnh này, giá Robusta sẽ dần quay về thời điểm trước khi xung đột xảy ra. Tuy nhiên, MXV nhận định kịch bản này khó xảy ra ở thời điểm hiện tại. Bởi vì, trên thực tế nguồn cung Robusta tại các nước châu Á đã cao hơn hẳn so với khu vực Nam Mỹ. Theo USDA, hai quốc gia đại diện cho xuất khẩu mặt hàng này tại châu Á là Việt Nam và Indonesia đã chiếm đến 47,25% tổng lượng toàn cầu, cao hơn mức 36,77% của Brazil và Uganda.

Hơn thế, giai đoạn đầu năm 2024 vốn là thời điểm đẩy mạnh xuất khẩu cà phê của Việt Nam. Trong khi đó, Brazil đã ồ ạt xuất khẩu Robusta với 4,18 triệu bao trong nửa cuối 2023, tăng 2,7 lần so với cùng kỳ 2022, làm hạn chế lượng cà phê có thể cung ứng ra thị trường đầu năm 2024. Hơn thế, sản lượng Robusta trong năm 2023 của Brazil được ước tính giảm 11,2% so với năm trước.

Xuất phát từ thực tế dư lượng xuất khẩu cà phê của Brazil ở mức thấp, MXV đưa ra kịch bản thứ hai là bối cảnh khả thi nhất. Brazil và Uganda sẽ tận dụng mức giá cao và vấn đề nguồn cung ách tắc từ châu Á để đẩy mạnh xuất khẩu. Dù vậy, lượng cà phê này chưa đủ để bù đắp hoàn toàn sự thâm hụt từ châu Á. Do đó, tình trạng thiếu hụt nguồn cung cục bộ vẫn tồn tại và giá Robusta sẽ tiếp tục neo ở vùng giá cao trong vòng 16-30 năm.

Kịch bản thứ ba, các quốc gia Nam Mỹ không thể đẩy mạnh xuất khẩu Robusta. Trường hợp này có thể xảy ra do dư lượng xuất khẩu giai đoạn này của Brazil còn quá ít và họ ưu tiên đảm bảo sự ổn định trong hoạt động cung ứng. Như vậy, tình trạng thiếu hụt nguồn cung tại các nước tiêu thụ sẽ tiếp diễn, thậm chí căng thẳng hơn khi tồn kho tại các thị trường này đang quay về mức thấp, đe dọa khả năng đáp ứng tiêu thụ trong tương lai. Với kịch bản này, giá cà phê sẽ tiếp tục tạo thêm nhiều mức kỷ lục mới.

Dù kịch bản nào đến với thị trường cà phê trong thời gian tới thì MXV cho rằng giá cà phê khả năng cao vẫn ở mức cao cho đến hết quý I/2024, thậm chí là quý II/2024.

Trước dự đoán này, ông Quang Anh nhấn mạnh: “Tận dụng thời điểm giá cao, các doanh nghiệp và nông dân trồng cà phê Việt Nam cần giữ sự hiện diện trên khắp mọi thị trường, đồng thời nắm chắc vững vị thế số một về Robusta. Thực tế, nguồn cung cà phê toàn cầu không thay đổi do xung đột mà chỉ gián đoạn cục bộ tạm thời. Khi căng thẳng lắng xuống, quỹ đạo bình thường trở lại thì giá sẽ khó có thể neo ở mức đỉnh như hiện tại”.