Kinh tế

03/03/2025 00:27Khách vay tiền bị “ép” mua bảo hiểm: Cần chế tài nghiêm khắc hơn

Nhiều “chiêu” lách quy định

Đã có những chế tài, quy định, đường dây nóng để xử lý những ngân hàng “bán bia, kèm lạc” nhưng thực tế không phải người dân nào cũng muốn phản hồi. Do đó, tình trạng ngân hàng “ép” mua bảo hiểm vẫn diễn ra.

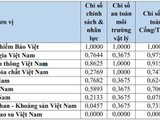

Chị Ngọc Anh, khách hàng của một ngân hàng có chi nhánh trên đường Lạc Long Quân, quận Tây Hồ cho biết, chị có gói vay mua nhà tại ngân hàng từ 3 năm trước, sau khi hết chương trình ưu đãi lãi suất của chủ đầu tư và ngân hàng, chị phải trả lãi suất thả nổi khoảng 10,5%/năm. Tuy nhiên, nhân viên ngân hàng liên tục gặp hoặc gọi điện “kỳ kèo” sẽ giảm lãi vay khoảng hơn 2%/năm với điều kiện chị đồng ý mua gói bảo hiểm nhân thọ. Sau nhiều lần “mặc cả”, chị Ngọc Anh chấp nhận mua gói bảo hiểm nhân thọ khoảng 50 triệu đồng, ngay cả khi chị đã có gói bảo hiểm nhân thọ ở một đơn vị khác, bởi nhân viên ngân hàng thông báo chỉ đề xuất giảm lãi suất với điều kiện có hợp đồng bảo hiểm. Theo chị Ngọc Anh, đa số khách hàng muốn được giảm lãi suất đều phải chấp nhận mua những sản phẩm bảo hiểm không có nhu cầu.

Chưa hết, vì là gói vay mua nhà, nên ngoài bảo hiểm nhân thọ, ngân hàng này còn “ép” khách hàng vay vốn mua bảo hiểm cháy nổ. Liên tục gọi điện, nhắn tin, cùng với thông tin nếu không mua bảo hiểm cháy nổ có thể ảnh hưởng đến quyền lợi vay vốn ngân hàng, nên vì lo ngại, hầu hết khách hàng đều phải mua thêm sản phẩm bảo hiểm này.

Anh Lê Tuấn (phố Cầu Giấy, quận Cầu Giấy, Hà Nội) - một người cũng đang phải vay ngân hàng mua căn hộ trả góp của dự án Ocean Park 1 (huyện Gia Lâm, Hà Nội) cho hay, trước đây, nhân viên ngân hàng đề xuất thẳng nếu không mua bảo hiểm, ngân hàng sẽ không ký giải ngân. Mặc dù, từ sau khi Luật Các tổ chức tín dụng có hiệu lực (ngày 1-7-2024), tình trạng này không còn nhưng nhân viên các ngân hàng lại trao đổi theo hướng, người vay để có thể được duyệt hồ sơ nhanh thì nên mua gói bảo hiểm nhân thọ cho người thân như bố, mẹ, chị, em, con… nhằm lách quy định người mua bảo hiểm là khách hàng độc lập và không phải người đứng tên hợp đồng vay vốn. Hay, thay vì bán bảo hiểm liên kết đầu tư, phía ngân hàng luồn sang bán bảo hiểm tử kỳ, bảo hiểm sức khỏe, bảo hiểm cháy nổ... cho khách khi vay vốn.

Tăng cường giám sát và rà soát

Được biết, Ngân hàng Nhà nước và Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) thiết lập đường dây nóng nắm bắt và xử lý các phản ánh liên quan đến hoạt động bán bảo hiểm tại ngân hàng; Bộ Tài chính cũng có quy định cấm ngân hàng bán bảo hiểm liên kết đầu tư trước và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay cho khách hàng… Nhưng, thực tế cho thấy, bằng hình thức này hay hình thức khác, người vay vẫn phải mua bảo hiểm thông qua ngân hàng.

Trước thực trạng trên, dư luận đang chờ đợi những quy định mới từ Ngân hàng Nhà nước với chế tài dự kiến phạt tiền 400 triệu đến 500 triệu đồng nếu ngân hàng gắn việc bán bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức. Trước đây, Bộ Tài chính chỉ có thể thanh tra và xử phạt công ty bảo hiểm, chứ không áp dụng với phía ngân hàng. Tuy nhiên, với quy định mới, đội thanh kiểm tra về hoạt động bảo hiểm của ngân hàng sẽ được hoạt động thuận lợi hơn, từ đó các sai phạm mới được hiện rõ hơn, giúp thị trường minh bạch hơn.

Tuy nhiên, dự thảo quy định chế tài xử phạt 400-500 triệu đồng cần những điều khoản cụ thể hơn về sai phạm và nên chăng có những chế tài mạnh tay hơn như cấm tuyệt đối ngân hàng bán bảo hiểm để người vay không bị rơi vào thế không có lựa chọn? Quan trọng hơn, cơ chế giám sát của Ngân hàng Nhà nước nên xem việc các ngân hàng ép người dân mua bảo hiểm khi vay vốn là sai phạm nghiêm trọng, nên cần bị xử phạt nghiêm khắc.

Theo chuyên gia kinh tế, PGS.TS Nguyễn Hữu Huân - Đại học Kinh tế thành phố Hồ Chí Minh, bancassurance (bảo hiểm kết hợp với ngân hàng) là kênh rất phát triển trên thế giới, nhưng ở Việt Nam lại biến tướng thành một kênh bắt buộc, tạo ra sự méo mó và cái nhìn tiêu cực, đặc biệt từ người đi vay. Để kênh bancassurance phát triển bền vững, các ngân hàng và doanh nghiệp bảo hiểm phải đi theo hướng khác, bán những sản phẩm khách hàng cần, chứ không phải bán những gì mình có và "ép" khách hàng phải mua.

Đại diện Ngân hàng Nhà nước cho biết, thời gian qua, cơ quan này đã chỉ đạo và chấn chỉnh hoạt động bán chéo bảo hiểm tại các ngân hàng, yêu cầu tuân thủ quy định và không được gắn việc bán sản phẩm bảo hiểm không bắt buộc với dịch vụ ngân hàng dưới mọi hình thức. Đồng thời, Ngân hàng Nhà nước tăng cường giám sát và rà soát chặt chẽ hoạt động đại lý bảo hiểm của các chi nhánh ngân hàng có tỷ lệ tái tục hợp đồng bảo hiểm năm thứ hai thấp. Việc khách hàng mua bảo hiểm một cách đối phó và không phù hợp với nhu cầu đã dẫn đến tỷ lệ hủy hợp đồng sau năm đầu tiên tại một số ngân hàng lên tới 40-70%.

https://hanoimoi.vn/khach-vay-tien-bi-ep-mua-bao-hiem-can-che-tai-nghiem-khac-hon-694679.html

Bài đọc nhiều