Tài chính - Ngân hàng

05/05/2026 10:49Thanh toán xuyên biên giới: Vì sao tốn thêm phí và tiềm ẩn rủi ro?

Trả lời:

Thời báo Ngân hàng xin cảm ơn bạn đã gửi câu hỏi. Sau đây là phần tư vấn:

Xu hướng tăng tốc cùng thương mại điện tử

Thanh toán xuyên biên giới đang ghi nhận tốc độ tăng trưởng mạnh trong những năm gần đây, khi nhu cầu mua sắm quốc tế và du lịch nước ngoài phục hồi rõ rệt. Người tiêu dùng trong nước giờ đây có thể dễ dàng thanh toán cho các nền tảng nước ngoài chỉ bằng thẻ ngân hàng hoặc vài thao tác trên ứng dụng điện thoại.

Sự phát triển của các mạng lưới thanh toán toàn cầu như Visa, Mastercard và các nền tảng trung gian như PayPal đã giúp kết nối người mua và người bán ở nhiều quốc gia, rút ngắn thời gian xử lý giao dịch xuống chỉ còn vài giây. Không chỉ vậy, nhiều ngân hàng trong nước cũng tích cực mở rộng dịch vụ, cho phép khách hàng thanh toán quốc tế ngay trên ứng dụng ngân hàng số.

Tiện lợi nhưng phát sinh chi phí

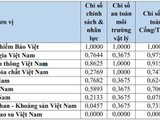

Dù mang lại nhiều thuận tiện, thanh toán xuyên biên giới cũng đi kèm với các khoản phí mà người dùng dễ bỏ qua. Phổ biến nhất là phí chuyển đổi ngoại tệ và phí giao dịch quốc tế, thường dao động từ 2 - 4% giá trị giao dịch tùy ngân hàng và loại thẻ.

Ngoài ra, tỷ giá áp dụng tại thời điểm thanh toán và thời điểm quyết toán có thể khác nhau, dẫn đến số tiền thực tế bị trừ cao hơn dự kiến. Một số nền tảng quốc tế còn áp dụng thêm phụ phí riêng, khiến tổng chi phí tăng lên đáng kể.

Rủi ro bảo mật và gian lận

Bên cạnh chi phí, vấn đề an toàn thông tin cũng là mối quan tâm lớn. Việc nhập thông tin thẻ trên các website nước ngoài tiềm ẩn nguy cơ bị đánh cắp dữ liệu nếu trang web không đảm bảo tiêu chuẩn bảo mật. Các hình thức lừa đảo, giả mạo website hoặc email thanh toán cũng ngày càng tinh vi, nhắm vào người dùng thiếu kinh nghiệm.

Trong một số trường hợp, tranh chấp giao dịch quốc tế cũng khó xử lý hơn so với giao dịch trong nước, do liên quan đến nhiều bên trung gian và quy định pháp lý khác nhau.

Người dùng cần chủ động phòng ngừa

Để hạn chế rủi ro, các chuyên gia khuyến nghị người dùng nên tìm hiểu kỹ về biểu phí, tỷ giá và chính sách hoàn tiền trước khi thực hiện giao dịch quốc tế. Việc ưu tiên thanh toán trên các nền tảng uy tín, có chứng chỉ bảo mật rõ ràng là yếu tố quan trọng.

Ngoài ra, người dùng nên kích hoạt các lớp bảo mật như xác thực hai yếu tố, thông báo biến động số dư, và hạn chế lưu thông tin thẻ trên các website không cần thiết. Khi phát hiện giao dịch bất thường, cần liên hệ ngay với ngân hàng để được hỗ trợ kịp thời.

Trong bối cảnh hội nhập ngày càng sâu rộng, thanh toán xuyên biên giới sẽ tiếp tục phát triển mạnh. Tuy nhiên, để tận dụng hiệu quả tiện ích này, người dùng cần trang bị kiến thức tài chính và kỹ năng bảo mật phù hợp, tránh những rủi ro không đáng có.

Bài đọc nhiều