Kinh tế

26/12/2022 17:56Dấu ấn thị trường chứng khoán năm 2022: VN-Index biến động dữ dội, khối ngoại trở lại mua ròng tỷ đô

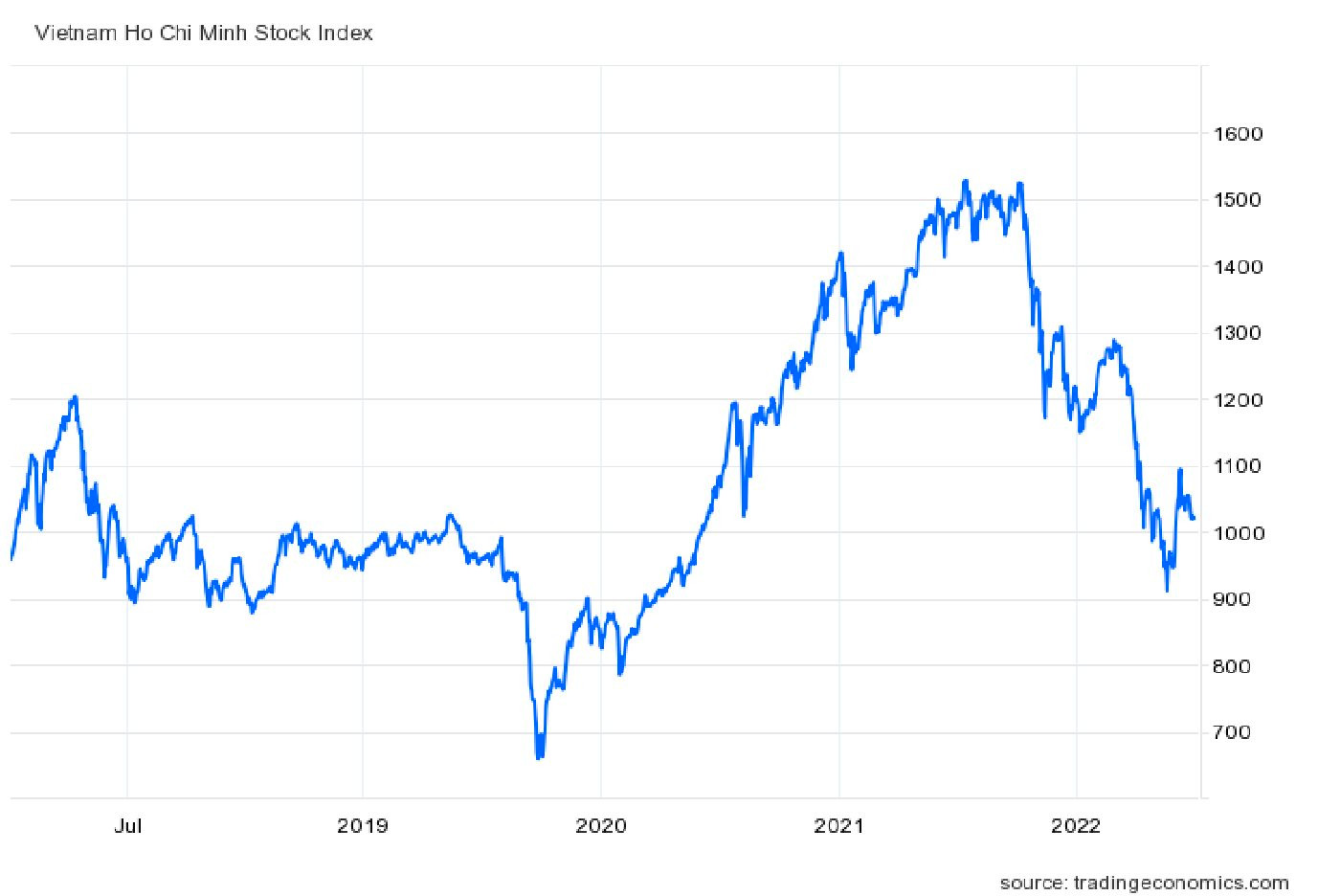

Sau nhiều nỗ lực bất thành cuối năm 2021, TTCK bất ngờ bứt phá ngay trong những ngày đầu năm 2022, VN-Index lần đầu tiên trong lịch sử đóng cửa trên 1.500 điểm vào ngày 6/1. Thị trường sau đó điều chỉnh nhẹ và đi ngang gần vùng đỉnh trước khi bắt đầu tụt dốc từ đầu tháng 4.

Không chỉ về mặt điểm số, thanh khoản thị trường cũng bùng nổ với hàng tỷ cổ phiếu được giao dịch mỗi phiên. Giá trị khớp lệnh thường xuyên vượt tỷ USD, đỉnh điểm vào ngày 10/1 khi thanh khoản toàn thị trường vượt hơn 2 tỷ USD. Đây là con số kỷ lục mà TTCK Việt Nam chưa từng chạm đến trong quá khứ.

Thời điểm VN-Index trên đỉnh lịch sử, vốn hoá HoSE cũng thiết lập kỷ lục mới, hơn 6 triệu tỷ đồng vào những ngày đầu tháng 4. Danh sách doanh nghiệp tỷ USD vốn hóa cũng tăng vọt lên 61 cái tên trong đó nhiều gương mặt mới lần đầu tiên xuất hiện. Tuy nhiên, đà giảm mạnh sau đó đã làm rơi rụng nhiều doanh nghiệp trong câu lạc bộ danh giá này.

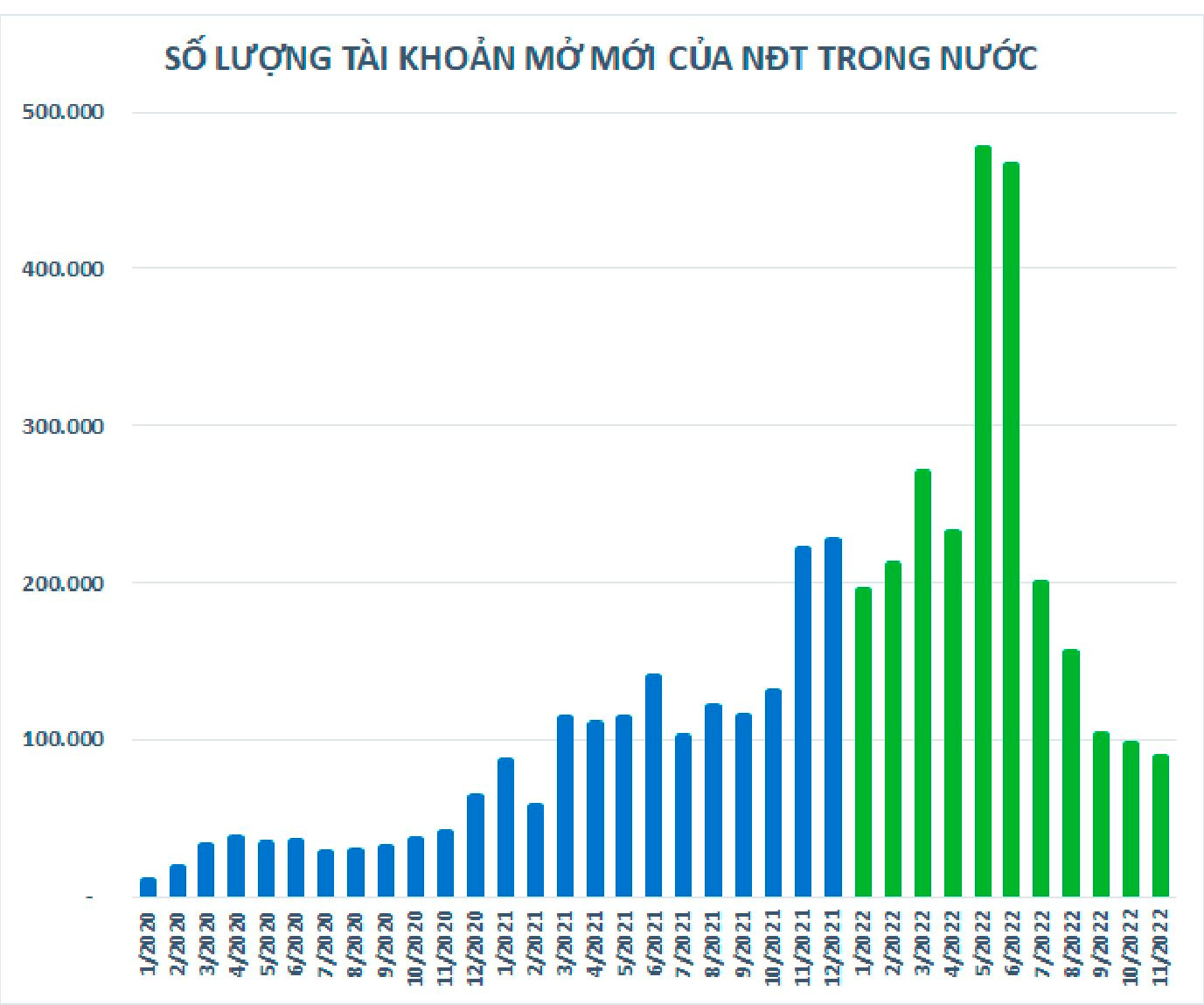

Sự sôi động chưa từng thấy có đóng góp lớn từ làn sóng nhà đầu tư mới tham gia “ồ ạt”. Đỉnh điểm vào giai đoạn tháng 5-6, nhà đầu tư cá nhân trong nước còn mở mới gần nửa triệu tài khoản mỗi tháng. Mặc dù sức nóng đã hạ nhiệt từ nửa sau của năm nhưng lượng tài khoản mở mới tính chung từ đầu năm 2022 vẫn lập kỷ lục.

11 tháng đầu năm, nhà đầu tư cá nhân trong nước đã mở mới gần 2,5 triệu tài khoản chứng khoán. Đây là con số lớn nhất trong lịch sử 22 năm thành lập thị trường, vượt xa con số của cả 4 năm 2018, 2019, 2020 và 2021 cộng lại. Tính đến cuối tháng 11, tổng số tài khoản nhà đầu tư cá nhân trong nước đã vượt hơn 6,74 triệu tài khoản, tương đương khoảng 6,7% dân số.

Môi trường lãi suất thấp trong nửa đầu năm cùng với kỳ vọng nền kinh tế phục hồi hậu đại dịch sẽ kéo TTCK đi lên đã thúc đẩy nhà đầu tư nội tham gia đầu tư chứng khoán ngày càng đông đảo. Ngoài ra, việc áp dụng eKYC cũng giúp nhà đầu tư mở tài khoản chứng khoán dễ dàng hơn.

Trong bối cảnh thị trường liên tục tăng nóng cùng số lượng nhà đầu tư cá nhân tăng đột biến, hiện tượng làm giá, thao túng giá cổ phiếu hay doanh nghiệp cố tình lách các quy định của pháp luật để phát hành và giao dịch chứng khoán xuất hiện ngày càng nhiều. Điều này khiến các cơ quan quản lý phải có những động thái quyết liệt để xử lý.

Trên thị trường cổ phiếu, các vụ thao túng giá của ông Trịnh Văn Quyết – Chủ tịch HĐQT Tập đoàn FLC, ông Đỗ Thành Nhân – Chủ tịch HĐQT Louis Holding và hàng loạt lãnh đạo của Chứng khoán Trí Việt lần lượt bị phanh phui. Quyết tâm thanh lọc thị trường được thể hiện qua những án phạt nặng, chưa từng có tiền lệ trong quá khứ.

Chưa dừng lại, hoạt động phát hành trái phiếu sai quy định cũng được cơ quan quản lý chấn chỉnh mạnh tay điển hình như các vụ việc tại Tập đoàn Tân Hoàng Minh hay Công ty An Đông, đơn vị liên quan đến Tập đoàn Vạn Thịnh Phát.

Dù ảnh hưởng trong ngắn hạn đến tâm lý nhà đầu tư là điều khó tránh khỏi nhưng không thể phủ nhận việc siết chặt kỷ cương trên TTCK là một liều vaccine cần thiết cho thị trường.

Bên cạnh những động thái quyết liệt trong việc siết chặt kỷ cương trên TTCK, năm 2022 còn ghi nhận nhiều thay đổi mang tính bước ngoặt nhằm nâng cao tính minh bạch về thông tin, hỗ trợ tối đa cho hoạt động đầu tư lành mạnh.

Công bố dữ liệu giao dịch tự doanh: Ngày 17/5, HoSE đã công bố dữ liệu tự doanh rộng rãi và miễn phí, Đến ngày 20/5, HNX cũng bắt đầu thực hiện công bố. Việc công khai dữ liệu giao dịch quan trọng này đã thể hiện quyết tâm của cơ quan quản lý trong việc xóa bỏ sự bất đối xứng thông tin giữa nhà đầu tư nhỏ lẻ và nhà đầu tư tổ chức.

Yêu cầu giải trình cổ phiếu trần/sàn 5 phiên liên tiếp: Ngày 16/05, UBCKNN đã có công văn hướng dẫn các Sở Giao dịch Chứng khoán về việc yêu cầu tổ chức niêm yết, tổ chức đăng ký giao dịch báo cáo, công bố thông tin liên quan đến công ty khi giá cổ phiếu tăng trần hoặc giảm sàn liên tiếp. Đây là một trong những giải pháp nhằm tăng cường giám sát, đảm bảo tính công khai, minh bạch, nhất là sau nhiều vụ thao túng giá đã được phanh phui trước đó.

Đổi cách tính giá thanh toán ngày đáo hạn phái sinh: Cùng ngày 16/5, Trung tâm Lưu ký Chứng khoán (VSD) đã quyết định thay đổi phương pháp tính giá thanh toán cuối cùng (FSP) của hợp đồng tương lai (HĐTL) chỉ số VN30 từ “giá trị đóng cửa của chỉ số cơ sở tại ngày giao dịch cuối cùng” thành “giá trị trung bình số học giản đơn của chỉ số trong 30 phút cuối cùng của ngày giao dịch cuối cùng (bao gồm 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa), sau khi loại trừ 3 giá trị chỉ số cao nhất và 3 giá trị chỉ số thấp nhất của phiên khớp lệnh liên tục”.

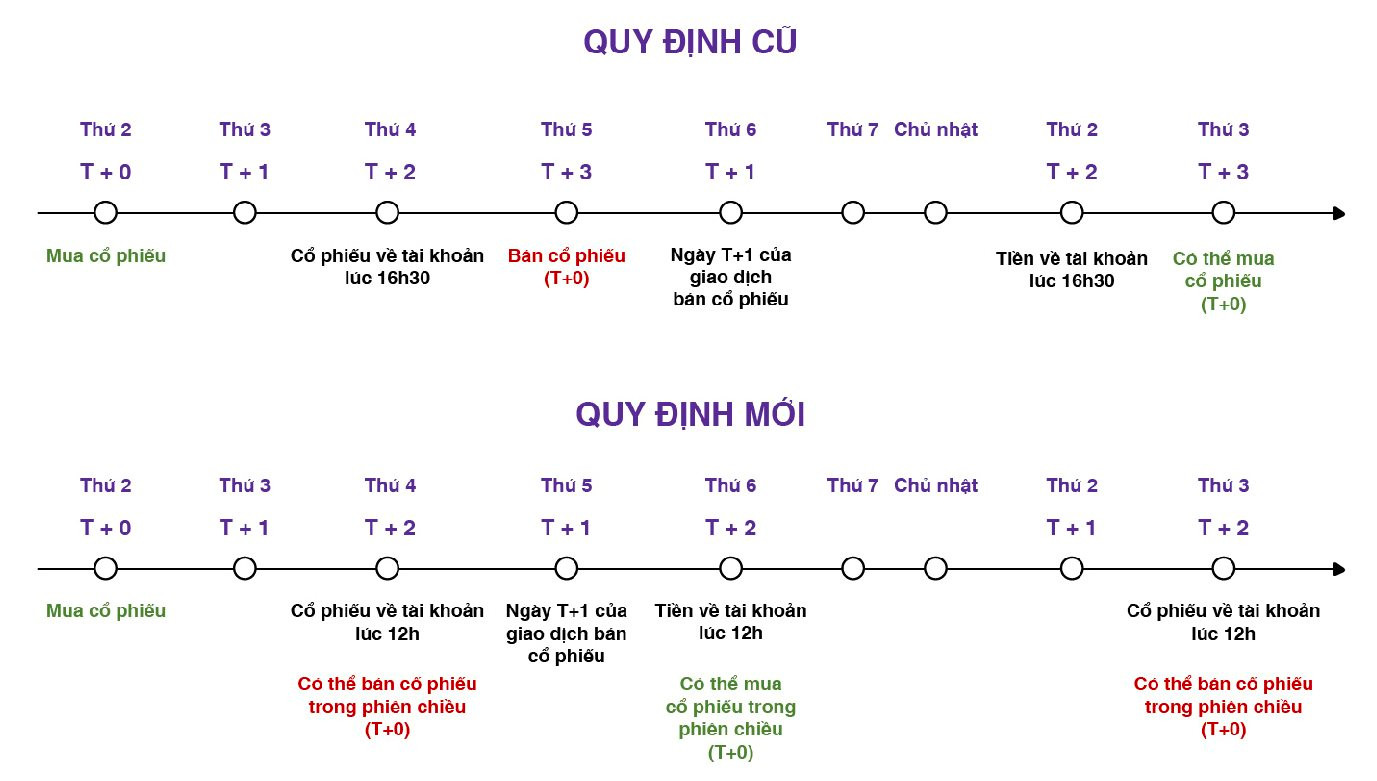

Rút ngắn giao dịch T+: Ngày 19/08/2022, VSD đã ban hành quy chế thanh toán bù trừ mới quy định thời gian ngân hàng thanh toán (NHTT) hoàn tất thanh toán tiền và VSD hoàn tất thanh toán chứng khoán được điều chỉnh từ 15h30-16h00 lên 11h00-11h30 ngày T+2. Nhờ đó, nhà đầu tư có giao dịch mua, bán chứng khoán ngày T+0 sẽ nhận được chứng khoán, tiền trước 13h ngày T+2 để có thể thực hiện mua, bán chứng khoán trong phiên giao dịch buổi chiều cùng ngày.

Giao dịch lô lẻ HoSE: Từ ngày 12/09/2022, nhà đầu tư chứng khoán đã được giao dịch lô lẻ trở lại trên HoSE. Giao dịch được thực hiện trên bảng riêng, hoàn toàn tách biệt với giao dịch chứng khoán lô chẵn, các lệnh giao dịch chứng khoán lô lẻ chỉ được khớp với nhau và không được khớp với lệnh chứng khoán lô chẵn nên nhà đầu tư giao dịch với lô lẻ vẫn chưa thật sự được như kỳ vọng.

Nâng tỷ lệ ký quỹ chứng khoán phái sinh: Từ ngày 15/12, VSD đã thực hiện điều chỉnh tỷ lệ ký quỹ ban đầu tối thiểu từ 13% lên 17% áp dụng từ ngày 15/12/2022. Động thái được đánh giá sẽ giúp thị trường giảm đi “tính đầu cơ” cũng như sức ảnh hưởng của phái sinh lên thị trường cơ sở, qua đó góp phần ổn định tâm lý nhà đầu tư.

Không chỉ thị trường cổ phiếu, thị trường trái phiếu cũng chứng kiến nhiều thay đổi quan trọng đặc biệt sau khi Chính phủ ban hành Nghị định 65/2022/NĐ-CP ngày 16/9/2022 sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

Nghị định 65/2022/NĐ-CP sửa đổi quy định về mục đích phát hành trái phiếu nhằm tăng cường trách nhiệm và nghĩa vụ của doanh nghiệp phát hành trong việc sử dụng tiền thu từ phát hành trái phiếu đúng mục đích như thực hiện các chương trình, dự án đầu tư, cơ cấu lại nợ của chính doanh nghiệp,... Việc sử dụng vốn huy động từ phát hành trái phiếu của doanh nghiệp phải đảm bảo đúng mục đích theo phương án phát hành và nội dung công bố thông tin cho nhà đầu tư.

Ngoài ra, nghị định cũng sửa đổi, bổ sung một số điểm chính bao gồm bổ sung nguyên tắc phát hành trái phiếu; quy định rõ cách thức xác định nhà đầu tư chứng khoán chuyên nghiệp; bổ sung quy định về đại diện người sở hữu trái phiếu; sửa thời hạn công bố thông tin, tăng cường tính minh bạch...

Sau giai đoạn tăng không ngừng nghỉ, thị trường chứng khoán đã tạo đỉnh và bước vào nhịp điều chỉnh kéo dài bắt đầu từ tháng 4. Đáng chú ý, thời điểm đó dư nợ cho vay margin toàn thị trường đang cao kỷ lục hơn 200.000 tỷ đồng. Đà giảm càng trở nên “khốc liệt” khi làn sóng call margin lan rộng.

Sau khi hạ nhiệt trong quý 2, dư nợ cho vay tại các công ty chứng khoán lại bất ngờ tăng trở lại vào cuối quý 3 lên 165.000 tỷ đồng (trong đó dư nợ margin khoảng 155.000 tỷ đồng). Sự gia tăng chủ yếu đến từ hoạt động đi vay của các lãnh đạo doanh nghiệp, đặc biệt là nhóm bất động sản nhằm bù đắp nguồn vốn thiếu hụt do việc phát hành trái phiếu bị siết chặt.

Điều này đã góp phần tạo ra làn sóng bán giải chấp lớn chưa từng thấy trên nhiều cổ phiếu bất động sản trong giai đoạn thị trường biến động không thuận lợi nửa đầu quý 4. Một số cổ phiếu thậm chí còn giảm sàn liên tiếp hàng chục phiên cùng chuỗi giải trình “vô tiền khoáng hậu”.

Lượng chất bán giá sàn ngày càng lớn qua từng phiên kéo theo nhiều kỷ lục về khớp lệnh trong quá khứ bị xô đổ khi cổ phiếu được giải cứu. Đáng chú ý nhất là HPX với phiên khớp lệnh hơn 165 triệu cổ phiếu, tương đương 54% tổng lượng cổ phiếu lưu hành của công ty. Cổ phiếu này đã chính thức vượt mặt những “tên tuổi” như FLC, NVL, DIG, GEX, ROS qua đó xác lập kỷ lục về khối lượng giao dịch trong một phiên của chứng khoán Việt Nam.

Trong quá khứ, những phiên khớp lệnh hơn 100 triệu đơn vị trên một cổ phiếu không xuất hiện nhiều và phần lớn diễn ra trong năm 2022. Riêng trong tháng 11, hiện tượng này đã xảy ra 2 lần trên HPX và NVL.

Với những tác động trái chiều từ cả nội tại bên trong và yếu tố bên ngoài, TTCK Việt Nam đã trải qua một năm nhiều biến động mạnh. Chỉ sau hơn nửa năm, VN-Index đã rơi từ vùng đỉnh trên 1.500 điểm hồi đầu tháng 4 xuống đáy 2 năm vào giữa tháng 11. Thậm chí, chỉ số có thời điểm đã nhúng xuống 874 điểm trước khi hồi phục và giao dịch cân bằng quanh ngưỡng 1.000 điểm.

Biến động mạnh liên tiếp xảy ra đưa VN-Index thường xuyên lọt top các chỉ số tăng/giảm mạnh nhất thế giới. Vào thời điểm xuống đáy, chỉ số thậm chí còn đứng đầu tất cả các bảng xếp hạng giảm mạnh nhất thế giới trong toàn bộ các khung thời gian phổ biến như ngày, tuần, tháng, 3 tháng, 6 tháng, từ đầu năm và một năm.

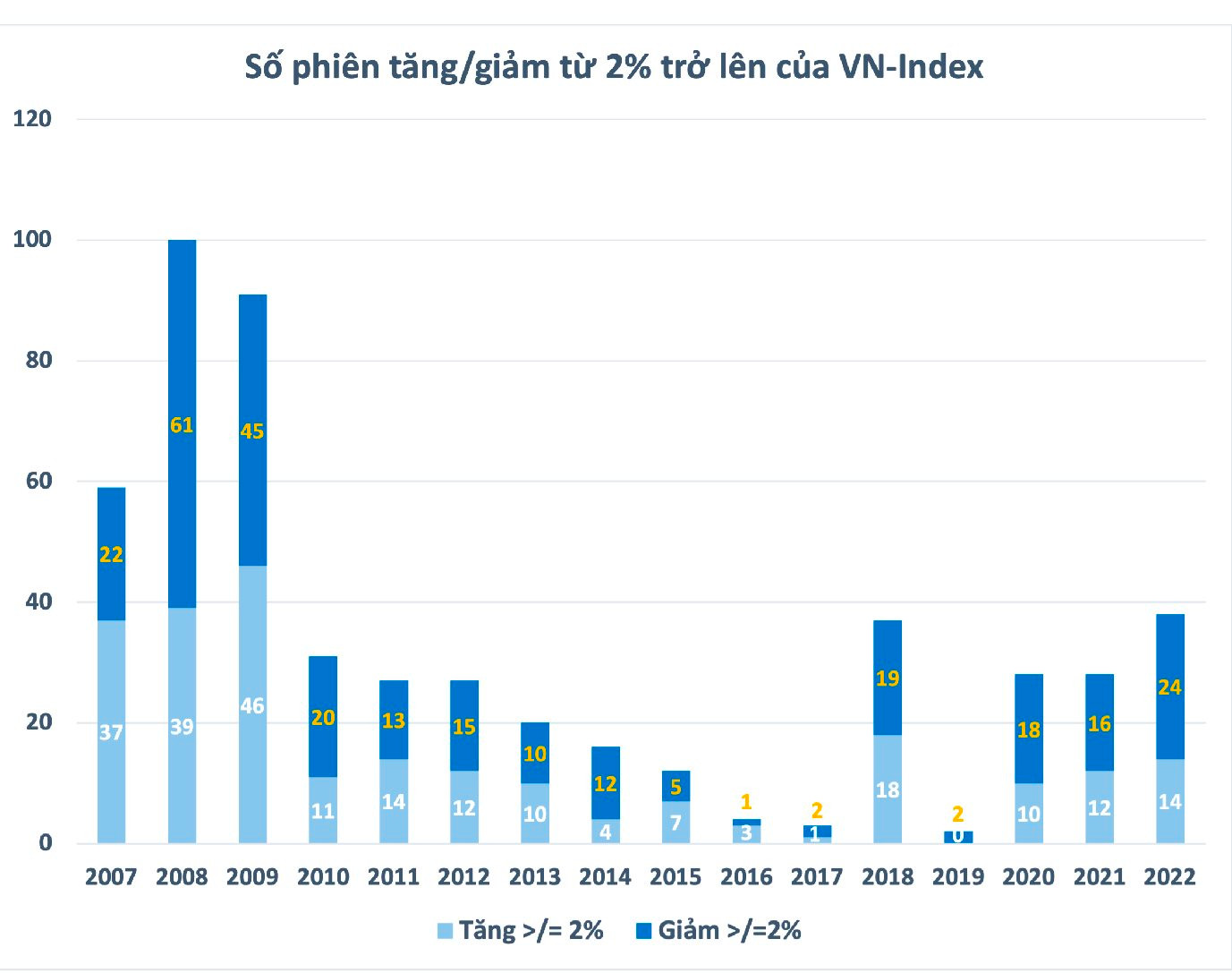

Theo thống kê, 2022 là năm VN-Index có nhiều phiên tăng/giảm từ 2% trở lên nhất kể từ năm 2009 với 38 lần. Trong đó, chỉ số đã có 19 phiên biến động trên 3% với 3/4 nghiêng về chiều giảm điểm. Thậm chí, nhiều phiên giao dịch VN-Index còn có biên độ dao động lên đến hơn 70 điểm (khoảng 5-7%) cùng với hàng loạt cổ phiếu “đảo như rang lạc” từ trần xuống sàn và ngược lại. Điều này phần nào phản ánh tính đầu cơ rất cao của chứng khoán Việt Nam.

Những biến động này ít nhiều đã gây bất ngờ với giới đầu tư bởi TTCK Việt Nam đã có những bước phát triển toàn diện hơn nhiều so với thời điểm cách đây hơn một thập kỷ. Vốn hoá toàn thị trường hiện tại đã lên đến 4,5 triệu tỷ đồng cùng với hơn 700 mã chứng khoán được niêm yết bao gồm cổ phiếu, chứng chỉ quỹ ETF, chứng quyền có đảm bảo,... Định giá thị trường cũng đã hợp lý hơn rất nhiều với P/E VN-Index hiện ở mức 11,x lần (thời điểm trên đỉnh 1500 là 17,x lần).

Ở một góc độ nào đó, biến động mạnh với tính đầu cơ cao có thể coi là “đặc sản” của các thị trường cận biên và Việt Nam cũng không ngoại lệ. Thực tế trong lần công bố kết quả phân loại thị trường của MSCI vào tháng 6/2022, chứng khoán Việt Nam đã một lần nữa lỗi hẹn với nâng hạng lên thị trường mới nổi (Emerging Market) và phải tạm ở lại nhóm cận biên (Frontier Market).

Nguyên nhân MSCI đưa ra bao gồm: Giới hạn sở hữu nước ngoài, room ngoại còn lại, quyền bình đẳng của nhà đầu tư nước ngoài, mức độ tự do trên thị trường ngoại hối, đăng ký đầu tư và mở tài khoản, các quy định về thị trường, luồng thông tin, thanh toán bù trừ và khả năng chuyển nhượng. Đáng nói, các điểm trừ giống với báo cáo của MSCI trong năm 2021.

Dù nhiều lần lỗi hẹn nhưng vấn đề nâng hạng thị trường vẫn được xem là một trong những mục tiêu quan trọng của chứng khoán Việt Nam trong thời gian tới. Theo đánh giá của nhiều chuyên gia, câu chuyện nâng hạng của chứng khoán Việt Nam hiện chỉ còn là vấn đề thời gian, và có thể hoàn tất trong giai đoạn 2024 – 2025.

Một trong những cột mốc quan trọng đánh dấu sự hoàn thiện của quá trình tái cấu trúc mô hình tổ chức TTCK Việt Nam là sự ra đời của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) trên cơ sở chuyển đổi Trung tâm Lưu ký Chứng khoán Việt Nam (VSD).

Chức năng của VSDC là thực hiện đăng ký, lưu ký, bù trừ, thanh toán chứng khoán; giám sát hoạt động đăng ký, lưu ký, bù trừ và thanh toán giao dịch chứng khoán thị trường chứng khoán theo quy định của pháp luật chứng khoán; các chức năng, nhiệm vụ khác theo quy định của pháp luật và Điều lệ tổ chức và hoạt động của VSDC.

Việc thành lập VSDC được xem như bước tiếp nối sau sự ra đời của Sở GDCK Việt Nam (VNX). Động thái thể hiện nỗ lực hoàn thiện cơ chế quản lý và tổ chức vận hành thị trường nhằm đảm bảo thị trường hoạt động hiệu quả, công bằng, công khai, minh bạch, bảo vệ quyền và lợi ích hợp pháp của các tổ chức, cá nhân tham gia thị trường.

Đây cũng là một bước đi chiến lược chủ động hội nhập thị trường tài chính quốc tế, tăng sức cạnh tranh và từng bước thu hẹp khoảng cách phát triển giữa chứng khoán Việt Nam với các thị trường trong khu vực và trên thế giới; triển khai mạnh mẽ hơn nữa các giải pháp để sớm nâng hạng thị trường.

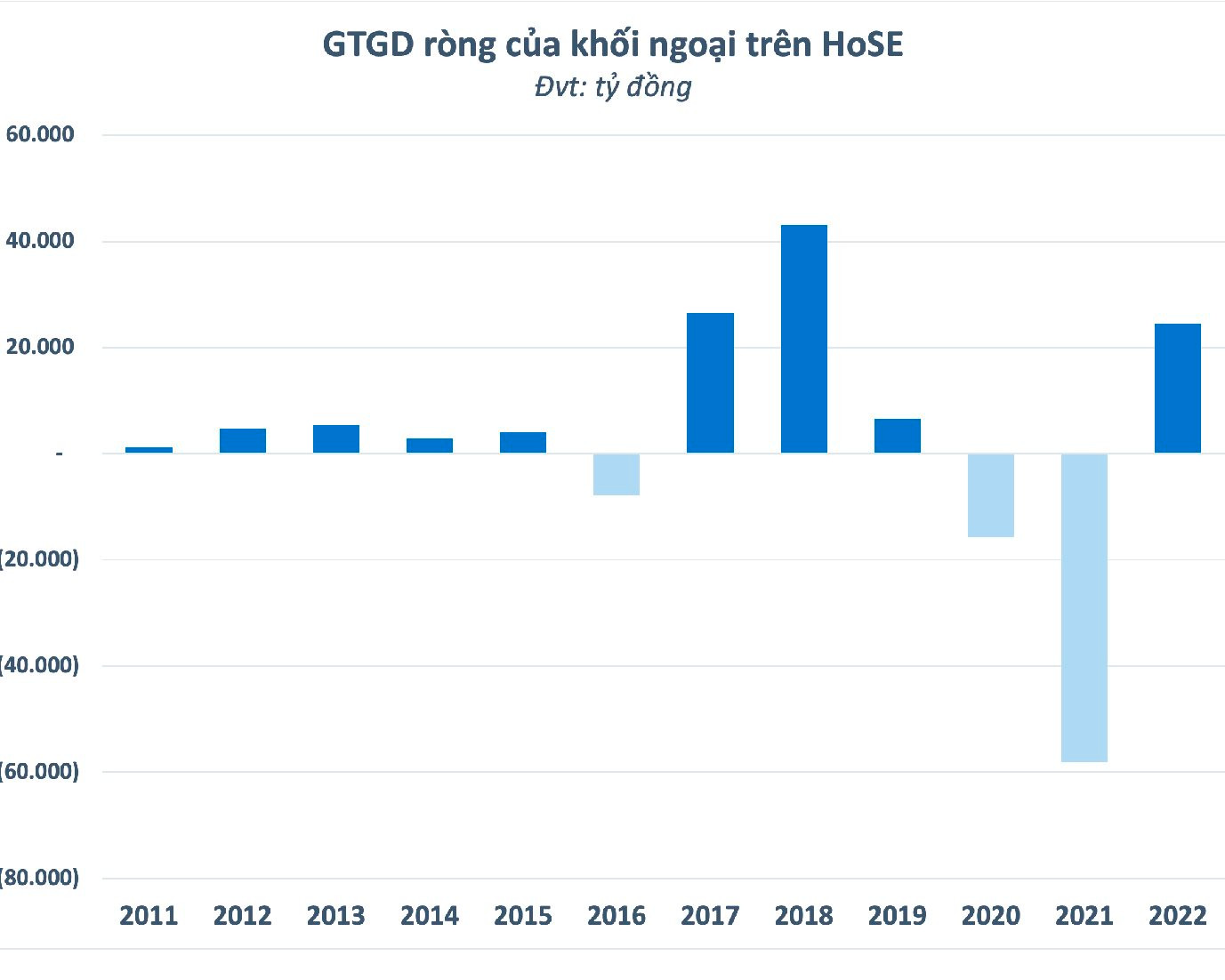

Kỳ vọng nâng hạng được dự báo sẽ giúp TTCK Việt Nam thu hút nhà đầu tư nước ngoài trở lại sau giai đoạn bán ròng triền miên suốt 2 năm 2020-2021. Thực tế, dù một lần nữa lỗi hẹn với nâng hạng trong năm nay nhưng đã có những tín hiệu tích cực cho thấy khối ngoại vẫn đánh giá cao triển vọng của chứng khoán Việt Nam.

Minh chứng rõ ràng nhất là động thái mua ròng liên tục trong thời gian qua với giá trị rất lớn. Chỉ trong khoảng gần 2 tháng trở lại đây, nhà đầu tư nước ngoài đã mua ròng 26.600 tỷ đồng trên HoSE qua đó đảo chiều dòng vốn ngoại vào TTCK Việt Nam. Tính từ đầu năm, khối ngoại đã mua ròng khoảng hơn 1 tỷ USD cổ phiếu Việt Nam. Định giá hấp dẫn so với tiềm năng tăng trưởng là một trong những yếu tố thúc đẩy sự trở lại của khối ngoại.

Nổi bật, các quỹ ETF đang dần khẳng định vai trò dẫn dắt dòng vốn ngoại đổ vào TTCK Việt Nam. Fubon FTSE Vietnam ETF – thỏi nam châm hút tiền từ khu vực Đông Á hay bộ đôi DCVFM VNDiamond và DCVFM VN30 ETF đang được nhà đầu tư Thái Lan rất ưa thích là những ví dụ điển hình.

Về cơ bản, kênh ETF sẽ là xu hướng đầu tư của tương lai. Trong năm 2022, nhiều quỹ ETF mới đã được cho ra mắt như DCVFM VNMidcap ETF, KIM Growth VNFinselect ETF, CSOP FTSE Vietnam 30 ETF. Các sản phẩm mới mang đến thêm những lựa chọn với “khẩu vị” đa dạng qua đó góp phần thu hút không chỉ khối ngoại mà cả nhà đầu tư trong nước tham gia đầu tư chứng khoán Việt Nam ngày càng đông đảo.

Bài đọc nhiều