Tuần này, các nhà đầu tư toàn cầu sẽ theo dõi chặt chẽ diễn biến chính sách tiền tệ và dữ liệu kinh tế từ châu Á, châu Âu tới Mỹ Latinh, trong bối cảnh Fed vẫn chìm trong “màn sương dữ liệu” và các ngân hàng trung ương lớn đang thận trọng tìm đường cắt giảm lãi suất.

|

| Toàn cảnh chính sách tiền tệ toàn cầu: Fed rơi vào “màn sương dữ liệu”, châu Âu giữ thận trọng |

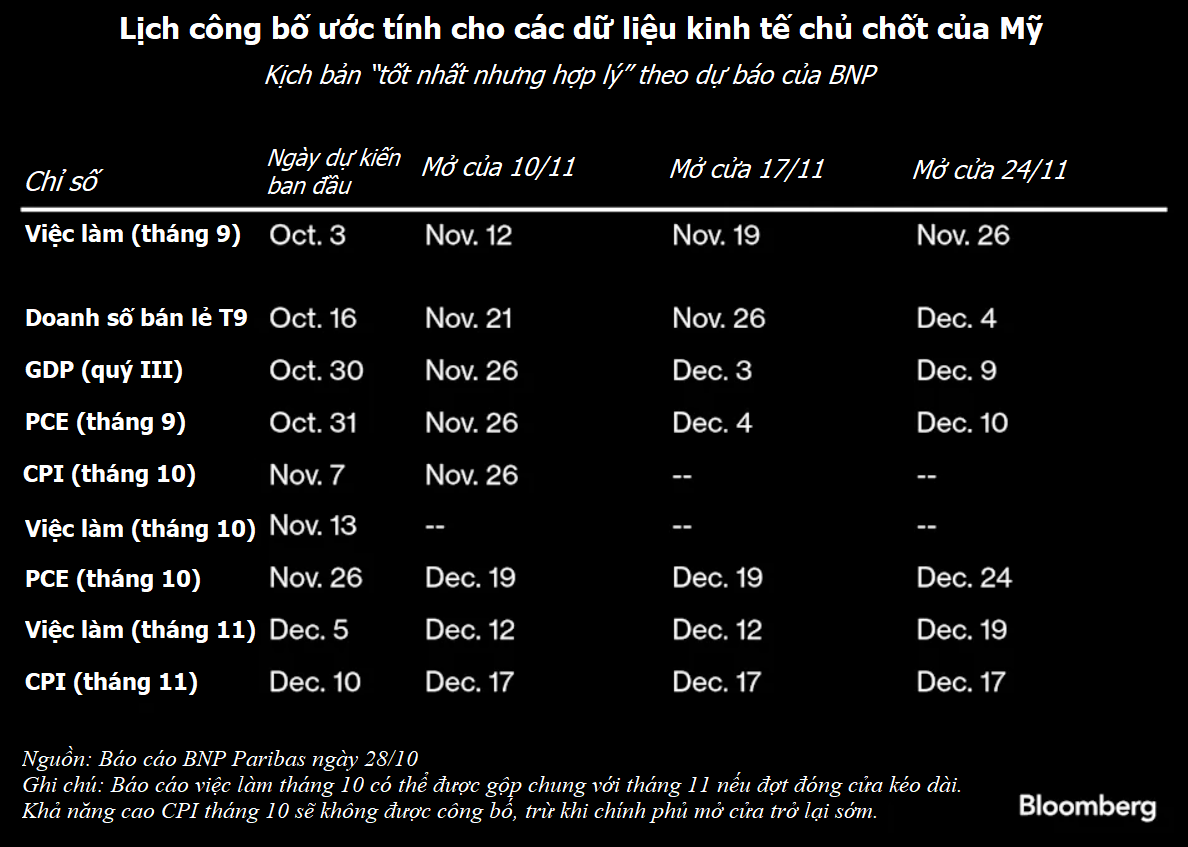

Mỹ: Báo cáo việc làm và lạm phát tiếp tục bị đình trệ do chính phủ đóng cửa, Fed rơi vào “màn sương dữ liệu”

Hai báo cáo việc làm hàng tháng đã bị tạm ngưng do đợt đóng cửa chính phủ Mỹ dài nhất trong lịch sử, và bản cập nhật lạm phát quan trọng (CPI tháng 10), vốn dự kiến công bố tuần tới cũng đang có nguy cơ bị hủy, khiến Cục Dự trữ Liên bang (Fed) phải đối mặt với tình trạng thiếu dữ liệu nghiêm trọng trong bối cảnh nội bộ chia rẽ sâu sắc về hướng đi chính sách.

Theo kế hoạch, Cục Thống kê Lao động (BLS) sẽ công bố chỉ số giá tiêu dùng (CPI) tháng 10 vào thứ Năm, song việc chính phủ đóng cửa không chỉ khiến báo cáo bị hoãn mà còn ngăn cản việc thu thập dữ liệu trực tiếp.

Giới quan sát cho rằng BLS có thể sẽ không phát hành báo cáo CPI tháng 10, điều hiếm xảy ra trong lịch sử.

Việc thiếu các báo cáo chính thức, vốn là cơ sở để Fed đánh giá diễn biến lạm phát và thị trường lao động khiến cuộc tranh luận về khả năng cắt giảm lãi suất tại cuộc họp tháng 12 thêm kéo dài.

Trong cuộc họp trước, Fed vẫn có dữ liệu CPI tháng 9, nhưng thiếu báo cáo việc làm mới nhất.

Ngay cả khi chính phủ được mở cửa trở lại trong vài tuần tới, các nhà hoạch định chính sách sẽ chỉ có dữ liệu thu thập lại sau, mang tính chất hồi cứu và kém tin cậy, nếu như các báo cáo này được phát hành kịp thời.

Trong khi một số báo cáo việc làm từ khu vực tư nhân phần nào lấp khoảng trống dữ liệu, các chỉ số thay thế cho CPI chính thức gần như không tồn tại hoặc rất hạn chế.

CPI và CPI lõi (loại trừ giá thực phẩm và năng lượng) đều tăng 3% trong tháng 9, thấp hơn dự báo. Theo Cleveland Fed, chỉ số “nowcast CPI” - mô hình dự báo tức thời - cho thấy mức tăng tương tự trong tháng 10.

“Ngay cả khi chính phủ sớm mở cửa, rất khó để BLS có thể thu thập và xử lý dữ liệu cho cả báo cáo tháng 10 và tháng 11 trước cuộc họp tháng 12 của FOMC. Chúng tôi tin rằng nếu có dữ liệu tháng 10, Fed có thể đã "bật đèn xanh" cho một đợt cắt giảm lãi suất cuối năm”, các chuyên gia phân tích của Bloomberg Economics nhận định.

Sau khi Fed cắt giảm lãi suất vào tháng 10, Chủ tịch Jerome Powell nhấn mạnh rằng đợt cắt giảm tiếp theo trong tháng 12 “không phải là điều chắc chắn”.

Với các quan chức Fed lo ngại nguy cơ lạm phát tăng trở lại, việc thiếu dữ liệu chính thức có thể khiến họ nghiêng về quan điểm thận trọng và giữ nguyên chính sách trong ngắn hạn.

Hiện thị trường vẫn đặt cược khả năng cao vào một đợt giảm lãi suất tháng 12, song nhà đầu tư sẽ theo dõi sát các phát biểu trong tuần này của John Williams, Raphael Bostic, Stephen Miran và Alberto Musalem - những quan chức Fed có tiếng nói quan trọng trong định hướng chính sách.

Bối cảnh toàn cầu: BoC, Trung Quốc, Anh và Nhật Bản cũng thu hút chú ý

Tại Canada, Ngân hàng Trung ương (BoC) sẽ công bố bản tóm tắt thảo luận chính sách tháng 10, lý giải lý do họ đánh giá chi phí vay hiện ở “mức phù hợp”, trong bối cảnh Thủ tướng Mark Carney có thể công bố gói dự án lớn thứ hai nhằm đa dạng hóa thương mại và thúc đẩy tăng trưởng.

Trong khi đó, Trung Quốc chuẩn bị công bố số liệu sản xuất và bán lẻ, Anh ra báo cáo tiền lương và tăng trưởng, còn biên bản họp chính sách của các ngân hàng trung ương từ Nhật Bản đến Thụy Điển cũng sẽ là tâm điểm theo dõi của giới đầu tư toàn cầu trong tuần tới.

Châu Á: Tín hiệu trái chiều từ Trung Quốc, Ấn Độ và Úc

Tuần mới ở châu Á bắt đầu với số liệu cho thấy giá tiêu dùng Trung Quốc tháng 10 bất ngờ tăng do nhu cầu du lịch, thực phẩm và vận tải tăng mạnh trong kỳ nghỉ lễ, giúp giảm bớt áp lực giảm phát kéo dài.

Tại Ấn Độ, chỉ số giá tiêu dùng (CPI) công bố thứ Tư được dự báo chỉ tăng 0,4% so với cùng kỳ, củng cố khả năng Ngân hàng trung ương Ấn Độ (RBI) sẽ tiếp tục chu kỳ cắt giảm lãi suất trong cuộc họp tháng 12.

Úc sẽ công bố hai chỉ số tâm lý chủ chốt vào thứ Ba, gồm chỉ số niềm tin người tiêu dùng Westpac tháng 11 và chỉ số niềm tin doanh nghiệp NAB tháng 10.

Đến thứ Năm, chính phủ sẽ công bố báo cáo việc làm, được dự báo cho thấy tăng trưởng việc làm chậm lại và tỷ lệ thất nghiệp tăng nhẹ, yếu tố có thể khiến Ngân hàng Dự trữ Úc (RBA) cân nhắc giảm lãi suất tại cuộc họp ngày 9/12.

Ngoài ra, số liệu thương mại tháng 10 của Ấn Độ có thể được công bố trong tuần, trong khi Trung Quốc sẽ phát hành loạt dữ liệu kinh tế tháng 10 vào thứ Sáu, gồm doanh số bán lẻ, sản lượng công nghiệp và đầu tư tài sản cố định dự kiến cho thấy cầu nội địa tiếp tục yếu và đầu tư bất động sản giảm sâu.

Cũng trong ngày thứ Sáu, New Zealand sẽ công bố chỉ số PMI sản xuất tháng 10, sau hai tháng liên tiếp ghi nhận vùng thu hẹp nhẹ.

Không có ngân hàng trung ương nào ở châu Á dự kiến họp chính sách trong tuần này, song Ngân hàng Trung ương Nhật Bản (BoJ) sẽ công bố tóm tắt ý kiến cuộc họp tháng 10 vào thứ Hai, trong đó hai thành viên tiếp tục bỏ phiếu ủng hộ tăng lãi suất.

Biên bản này có thể cho thấy liệu BoJ có nghiêng về khả năng tăng lãi suất trong tháng 12 hay không, một nửa các chuyên gia khảo sát dự đoán điều này.

Châu Âu, Trung Đông và châu Phi: Tín hiệu chững lại, ngân hàng trung ương giữ thận trọng

Tại Vương quốc Anh, sau quyết định giữ nguyên lãi suất của Ngân hàng Trung ương Anh (BoE) tuần trước, thị trường đang chờ loạt dữ liệu kinh tế mới để đánh giá nền tảng phục hồi.

Thứ Ba, dữ liệu tiền lương quý III có thể cho thấy tốc độ tăng lương chậm lại, trong khi GDP công bố thứ Năm được dự báo tăng trưởng yếu.

Các phát biểu của lãnh đạo BoE cũng được chú ý, với Phó Thống đốc Clare Lombardelli, nhà hoạch định chính sách Megan Greene và Kinh tế trưởng Huw Pill - những người bỏ phiếu duy trì lãi suất sẽ lần lượt phát biểu từ thứ Hai đến thứ Tư.

Tại khu vực đồng euro, một loạt quan chức Ngân hàng Trung ương châu Âu (ECB), gồm Isabel Schnabel và Luis de Guindos, sẽ phát biểu vào thứ Tư, giữa bối cảnh dữ liệu kinh tế khá trầm lắng.

Trọng tâm tuần này gồm niềm tin nhà đầu tư ZEW của Đức (thứ Ba) và sản xuất công nghiệp khu vực đồng euro (thứ Năm).

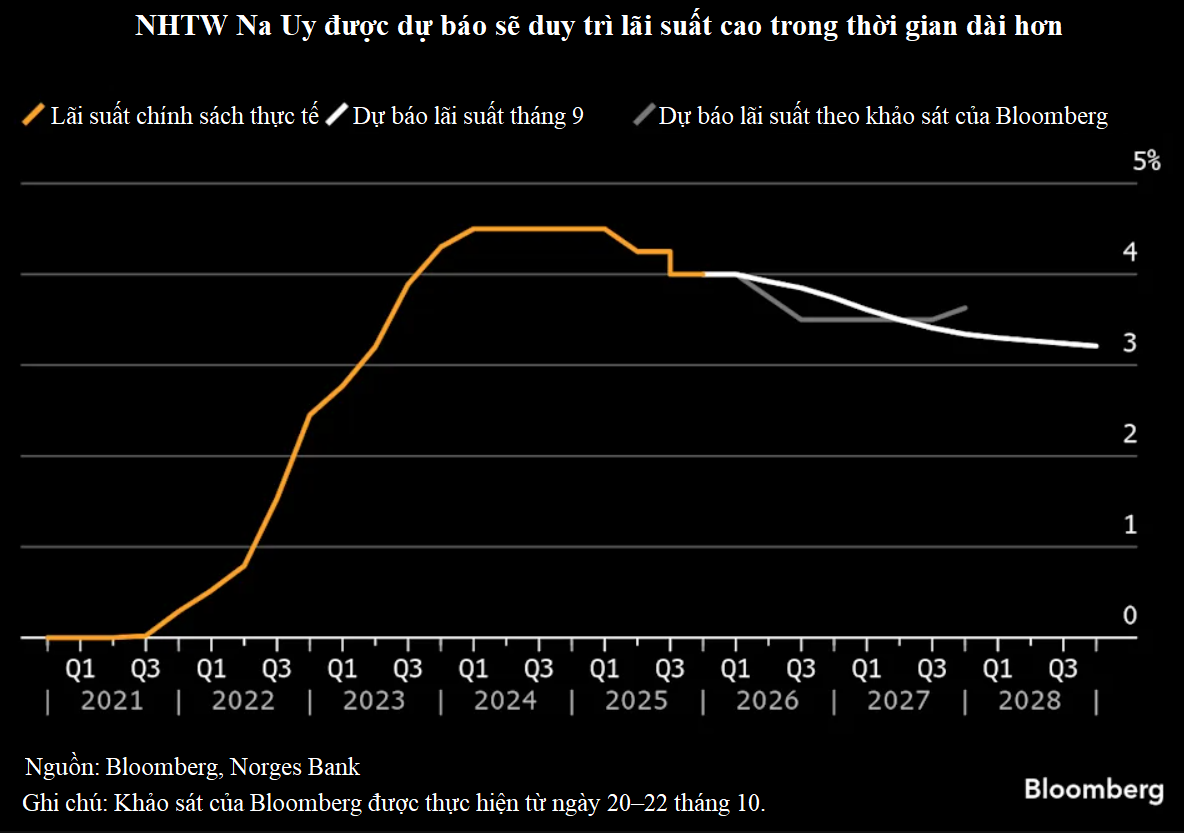

Ở Bắc Âu, sau khi Riksbank (Thụy Điển) và Norges Bank (Na Uy) giữ nguyên lãi suất tuần trước, khu vực này bước vào tuần bận rộn, với Thụy Điển công bố biên bản họp chính sách (thứ Ba) và báo cáo ổn định tài chính (thứ Năm); Thống đốc Erik Thedeen phát biểu tại Frankfurt thứ Sáu; Na Uy công bố lạm phát tháng 10 (thứ Hai), Thống đốc Ida Wolden Bache phát biểu thứ Ba tại Amsterdam, và báo cáo ổn định tài chính vào thứ Tư.

Tại Ai Cập, giới phân tích sẽ theo dõi tác động của đợt tăng giá nhiên liệu giữa tháng 10 đến lạm phát đầu tuần.

Israel được dự báo giữ lạm phát ở mức 2,5% trong tháng 10, khiến Ngân hàng Trung ương có thể tiếp tục thận trọng với việc nới lỏng.

Nga sẽ công bố lạm phát và GDP quý III, cho thấy liệu xu hướng giảm phát có duy trì sau cảnh báo của Ngân hàng Trung ương Nga về kỳ vọng giá cả vẫn cao.

Ở châu Phi, tâm điểm là ngân sách trung hạn Nam Phi, được Bộ trưởng Tài chính Enoch Godongwana trình bày thứ Tư tại Cape Town. Giới đầu tư sẽ chú ý mức độ kỷ luật tài khóa khi chính phủ nỗ lực ổn định nợ và trấn an thị trường trước bầu cử địa phương năm 2026.

Cùng ngày, Ghana cũng sẽ công bố ngân sách năm thứ hai của chính quyền Tổng thống John Mahama, với trọng tâm là duy trì kỷ luật tài khóa theo chương trình IMF và nguồn tài chính cho thâm hụt.

Một số quyết định chính sách tiền tệ đáng chú ý trong khu vực: Uganda (thứ Hai): dự kiến giữ lãi suất 9,75% lần thứ năm liên tiếp, chờ thêm tín hiệu về lạm phát; Zambia (thứ Tư): có thể cắt giảm lãi suất 14,5% sau hai kỳ giữ nguyên, khi lạm phát hạ nhiệt và đồng kwacha tăng 23% từ đầu năm; Romania: nhiều khả năng duy trì lãi suất 6,5%, chờ lạm phát hạ nhiệt tạm thời; Serbia sẽ họp vào thứ Năm để xem xét có nối lại chu kỳ nới lỏng sau hơn một năm giữ nguyên lãi suất.

Mỹ Latinh: Các ngân hàng trung ương đối mặt áp lực giảm lãi suất

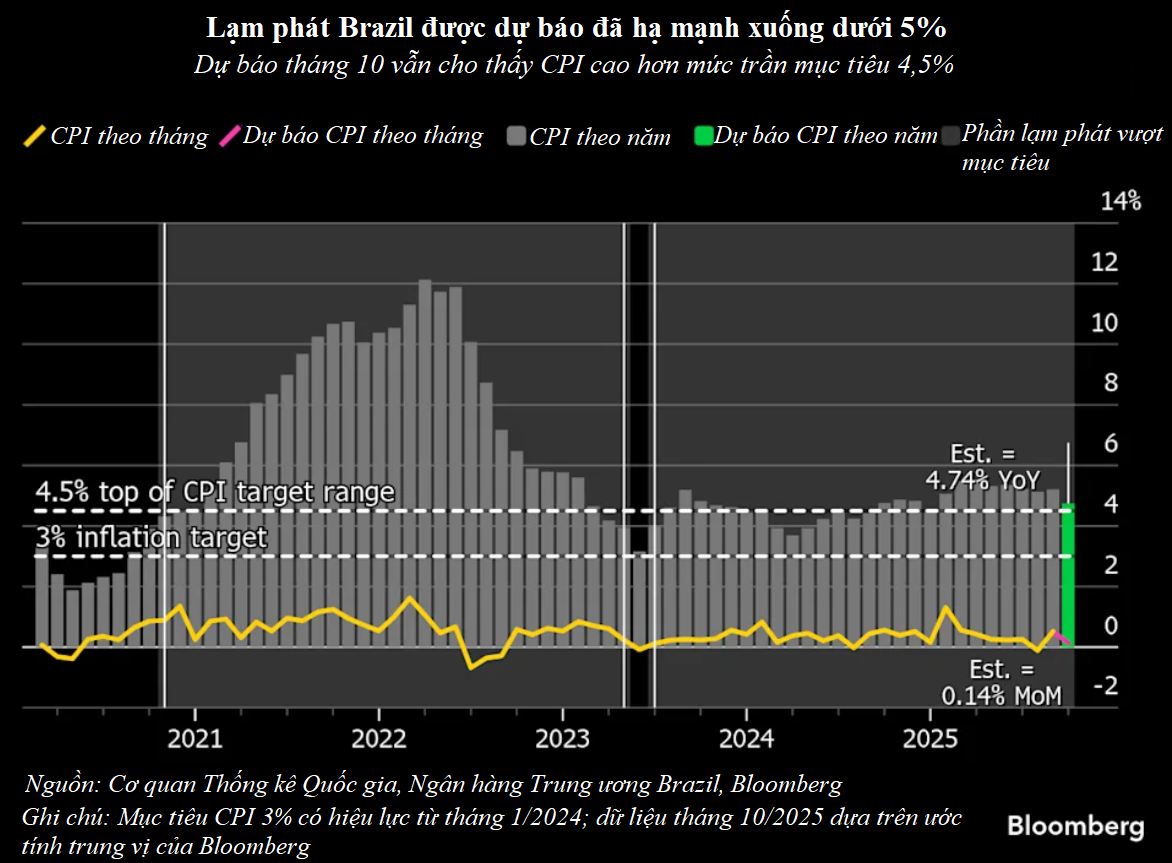

Ngân hàng Trung ương Brazil (BCB) sẽ công bố biên bản họp 4-5/11 vào sáng thứ Ba, sau khi quyết định giữ nguyên lãi suất ở mức 15%, mức cao nhất trong gần 20 năm.

Tài liệu này được dự báo ít tiết lộ thêm định hướng mới, dù lạm phát tháng 10 có thể chậm lại, củng cố khả năng xem xét giảm lãi suất vào tháng 12.

Colombia công bố lạm phát tháng 10, dự kiến tiếp tục vượt mục tiêu 3%, với CPI lõi quanh 5% và toàn phần gần 5,5%, gây thêm áp lực cho Ngân hàng Trung ương BanRep.

Tại Argentina, sau cú sốc tài chính trước bầu cử giữa kỳ 26/10 và lo ngại đồng peso bị phá giá, dữ liệu CPI tháng 10 (công bố thứ Tư) được dự báo vượt 30% tính theo năm, khiến kỳ vọng lạm phát tăng trở lại.

Peru nhiều khả năng giữ nguyên lãi suất 4,25% trong cuộc họp thứ hai liên tiếp, khép lại chu kỳ nới lỏng kéo dài hai năm.

Còn Chile, theo biên bản họp 28/10, vẫn chưa đạt “mức lãi suất cuối chu kỳ” và sẽ tiếp tục phụ thuộc vào dữ liệu mới trước khi hành động thêm.

Ngày đăng: 15:18 | 10/11/2025

Đại Hùng / thoibaonganhang.vn