Kinh tế

11/03/2026 08:28Giá khí đốt toàn cầu hỗn loạn khi Qatar dừng xuất khẩu LNG - cơ hội lợi nhuận khổng lồ cho các nhà xuất khẩu

Tuy nhiên, tình trạng thiếu tàu chở LNG và công suất hóa lỏng dự phòng hạn chế đang làm giảm số lượng lô hàng có thể giao ngay cho cả hai khu vực, và điều này nhiều khả năng sẽ khiến giá khí đốt duy trì ở mức cao trong một thời gian.

Tuy nhiên, tình trạng thiếu tàu chở LNG và công suất hóa lỏng dự phòng hạn chế đang làm giảm số lượng lô hàng có thể giao ngay cho cả hai khu vực, và điều này nhiều khả năng sẽ khiến giá khí đốt duy trì ở mức cao trong một thời gian.

Dù vậy, các nhà xuất khẩu LNG lớn ngoài Trung Đông đang tìm cách chuyển hướng bất kỳ lô hàng nào có thể để bán cho các thị trường đang thiếu hụt, nhằm kiếm khoản lợi nhuận khổng lồ do chênh lệch giá khí đốt ngày càng lớn ở châu Á và châu Âu so với giá địa phương.

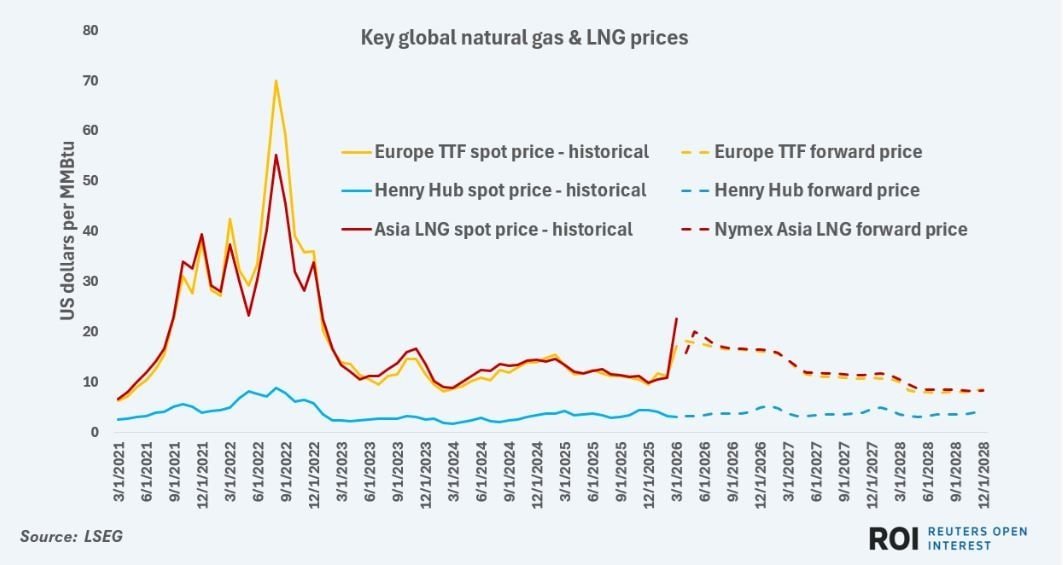

Các thị trường kỳ hạn cho thấy giá khí đốt trung bình tại cả châu Âu và châu Á trong năm 2026 có thể cao nhất kể từ năm 2022.

Dưới đây là tổng quan về diễn biến giá khí tự nhiên tại các thị trường chính - yếu tố có thể thúc đẩy việc chuyển hướng các lô hàng LNG - cùng với dòng chảy xuất khẩu LNG hiện nay từ các nhà cung cấp lớn.

Cơ hội lợi nhuận lớn

Các nhà xuất khẩu tại Mỹ có khả năng tận dụng cơ hội chuyển hướng nguồn cung tốt nhất, bởi nước này - hiện là nhà xuất khẩu LNG lớn nhất thế giới - có thể sở hữu lượng công suất chưa được cam kết đủ lớn để bán trên thị trường giao ngay.

Tuy nhiên, các nhà xuất khẩu tại Australia, Nga, Malaysia và Nigeria - những nước xuất khẩu LNG lớn tiếp theo theo dữ liệu của Kpler - cũng có khả năng điều chỉnh lịch giao hàng và điểm đến sau khi giá khí tại châu Á và châu Âu tăng mạnh.

Theo dữ liệu của LSEG, hợp đồng LNG kỳ hạn giao cho các thị trường châu Á hiện trung bình khoảng 12,95 USD/MMBtu cho cả năm 2026.

Con số này tăng 53% so với mức trung bình của năm 2025, và nếu duy trì sẽ là mức trung bình năm cao nhất kể từ 2022.

Tại châu Âu, giá khí chuẩn TTF kỳ hạn cho năm 2026 hiện trung bình khoảng 12,41 USD/MMBtu, tương đương tăng 49% so với mức trung bình năm 2025.

Dù các mức giá kỳ hạn này có thể biến động mạnh trong những tuần tới do thị trường biến động, việc chụp lại bức tranh hiện tại vẫn giúp đánh giá các cơ hội kinh doanh chênh lệch giá (arbitrage).

Theo dữ liệu LSEG, chi phí khí đầu vào của các nhà xuất khẩu Mỹ trong năm 2026 dự kiến khoảng 3,63 USD/MMBtu. Vì vậy, ngay cả sau khi tính chi phí hóa lỏng và vận chuyển sang châu Âu hoặc châu Á, họ vẫn có thể đạt lợi nhuận hơn 200%.

Đối với các nhà xuất khẩu khác như Australia hay Nga, mức lợi nhuận khó ước tính hơn do chi phí khí và hóa lỏng ít minh bạch hơn. Tuy nhiên, nếu giá khí tại châu Âu và châu Á duy trì gần mức hiện tại, tất cả các nhà xuất khẩu LNG đều có thể đối mặt với cơ hội lợi nhuận mang tính lịch sử nếu chuyển hướng được các chuyến hàng sang hai khu vực này.

Theo dõi dòng chảy thương mại

Các nhà phân tích LNG hiện đang theo dõi chặt chẽ mô hình vận chuyển từ các nước xuất khẩu lớn để phát hiện dấu hiệu chuyển hướng đột ngột.

Năm 2025, 68% LNG của Mỹ được xuất sang châu Âu, và xu hướng này dự kiến tiếp tục vì chi phí vận chuyển sang châu Âu thấp hơn so với các khu vực khác.

Lịch xếp hàng trong 3 tháng đầu năm 2026 cho thấy các nhà xuất khẩu Mỹ đã tăng lượng LNG giao cho khách hàng châu Á gần 20% so với cùng kỳ năm 2025.

Theo Kpler, lượng LNG Mỹ xuất sang châu Á trong quý I/2026 ước đạt 3,75 triệu tấn, so với 3,16 triệu tấn cùng kỳ năm 2025.

Trong khi đó, xuất khẩu LNG của Mỹ sang châu Âu từ tháng 1 đến tháng 3 ước đạt 22,7 triệu tấn, tăng từ 19,8 triệu tấn cùng kỳ năm ngoái.

Với việc người mua tại cả châu Á và châu Âu tiếp tục sẵn sàng trả giá cao trong ngắn và trung hạn, xuất khẩu LNG của Mỹ sang cả hai khu vực này nhiều khả năng sẽ còn tăng thêm.

Vai trò của Australia và các nhà xuất khẩu khác

Trái với Mỹ, phần lớn LNG của Australia được xuất sang châu Á, với hơn 95% lượng xuất khẩu trong năm ngoái đến khu vực này.

Trong năm nay, hơn 95% tàu LNG rời Australia vẫn hướng tới khách hàng châu Á.

Thời gian vận chuyển ngắn hơn tới các thị trường như Trung Quốc và Nhật Bản giúp Australia duy trì lợi thế chi phí so với LNG vận chuyển từ Mỹ, đồng thời nước này cũng có quan hệ thương mại lâu dài với các khách hàng trong khu vực.

Tuy nhiên, phần lớn nguồn cung LNG của Australia đã được ràng buộc trong các hợp đồng dài hạn, nên khả năng chuyển hàng sang thị trường giao ngay có thể khá hạn chế, ngay cả khi giá tăng mạnh.

Điều này có thể mở ra cơ hội cho các nhà xuất khẩu khác như Nga, Malaysia và Nigeria, vốn đã có mạng lưới thương mại LNG toàn cầu và có vị thế tốt để tăng cường cạnh tranh trên thị trường giao ngay trong năm 2026.